Hvordan laver man en indtjeningsevne analyse?

Analyse af en virksomheds indtjeningsevne er en essentiel del af en virksomhedsanalyse. Med en indtjeningsevne analyse kan du analysere hvor gode en virksomhed er til at generere overskud af deres omsætning. Uden at have udført et ordentlig indtjeningsanalyse, kan en virksomhed ikke opnå succes i længere sigt.

Indtjeningsevne nøgletal

Når man skal analysere en virksomheds indtjeningsevne, så er der tale om at analysere disse 6 indtjeningsevne nøgletal:

- Overskudsgrad

- Bruttoavanceprocent

- Driftmæssige gearing

- Kapacitetsgrad

- Nulpunktsomsætning

- Sikkerhedsmargin

Ved omhyggeligt at beregne og styre disse indtjeningsevne nøgletal kan en virksomhed optimere sin rentabilitet og maksimere sin indtjeningsevne.

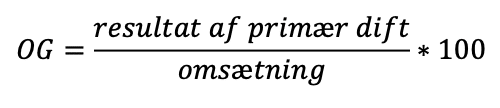

Overskudsgrad

Første indtjeningsevne nøgletal er overskudsgraden. For at få succes i erhvervslivet er det afgørende at have en god forståelse af en virksomheds overskudsgrad. Overskudsgraden henviser til den procentdel af hver kr af omsætningen, som er tilbage, når både de faste og variable omkostninger er dækket. Det er vigtigt at vide, hvordan man beregner og følge en virksomheds overskudsgrad, for at kunne træffe fornuftige forretningsmæssige beslutninger. Overskudsgraden skal være det fundamentale element i din indtjeningsevne analyse.

Overskudsgraden varierer meget fra branche til branche. F.eks. har virksomheder i detailbranchen typisk en lavere overskudsgrad end virksomheder i teknologibranchen. Det skyldes, at det generelt koster mere at udvikle og fremstille produkter i teknologibranchen end i detailbranchen. Virksomheder med højere overskudsgrad er normalt mere rentable end virksomheder med lavere overskudsgrad

Overskudsgraden viser, hvor stor en del af virksomhedens omsætning, der bliver til overskud, når både de variable og faste omkostninger bliver dækket. Indtjeningsevne nøgletallet beskriver med andre ord forholdet mellem en virksomheds omsætning og dens omkostninger.

Overskudsgrad formel

Til beregning af overskudsgrad, skal man bruge følgende 2 nøgletal: Resultat af det primære drift (EBIT) og omsætningen.

Begge tal kan man finde i virksomhedens årsregnskab.

Eksempel:

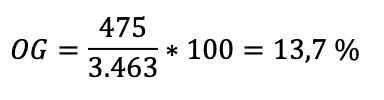

Overskudsgraden for Matas beregnes således (klik her, hvis du vil se matas årsregnskab):

Det vil sige, at når både de faste og variable omkostninger er dækket, er der stadig 13,7% af omsætningen tilbage. Disse 13,7% kan enten dække andre finansielle poster eller går til ejerne.

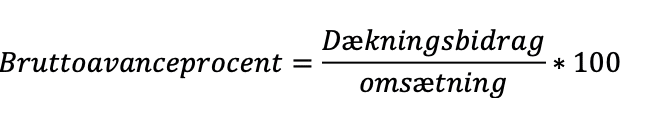

Bruttoavanceprocent

Næste Indtjeningsevne nøgletal er bruttoavanceprocent. Bruttoavanceprocent viser sammenhængen mellem en virksomheds indtægter og de variable omkostninger. En høj bruttoavanceprocent er et tegn på, at en virksomhed har en høj rentabilitet. Det kan være farligt for en virksomheds økonomiske sundhed at sælge produkter med en lav margen eller med tab, da det hurtigt kan æde indtjeningen op. Derfor er det vigtigt for virksomheder at holde nøje øje med deres bruttoavanceprocenten og justere prisfastsættelsen i overensstemmelse hermed.

Selv om bruttoavanceprocent varierer fra branche til branche, er virksomheder med højere bruttomarginaler generelt set mere rentable end virksomheder med lavere bruttomarginaler.

Bruttoavanceprocent formel

Til beregning af bruttoavanceprocent, skal man bruge de 2 nøgletal: dækningsbidrag og omsætning. Dækningsbidraget finder du ved at trække dine variable omkostninger fra din omsætning:

Omsætning – Variable omkostninger = Dækningsbidrag

Omsætningen finder du i virksomhedens regnskab.

Eksempel:

Matas havde en dækningsbidrag på 1.612 kr. i 2016 og en omsætning på 3.263. Bruttoavanceprocenten beregnes på følgende måde.

Bruttoavanceprocent er på 46,6%. Det vil sige, at når de variable omkostninger er dækket, så har Matas 46,6 % af omsætningen tilbage til at dække de faste omkostninger, andre finansielle omkostninger og resten er overskud.

Driftsmæssige Gearing

Driftsmæssig gearing viser de faste omkostningers andel af de samlede omkostninger.

Gearing giver et indtryk af virksomhedens følsomhed over for ændring i omsætningen.

Driftsmæssige Gearing Formel

Til beregning af den driftsmæssige gearing, skal man kun bruge de 2 nøgletal: De faste omkostninger og de samlede driftsomkostninger

De faste omkostninger kan man finde i en virksomheds årsregnskab.

I virksomheds balancesum, kan man altid finde det samlede driftsomkostninger helt nederst i virksomhedens balance opgør, både i aktiver og passiver.

Den driftsmæssig gearing angives i procent. Jo højere det driftsmæssige gearing er, desto større vil virkning på en ændring i omsætningen få på virksomhedens driftsresultat, idet en større del af driftsomkostningerne ikke varierer med omsætningen.

Eksempel:

Den driftmæssige gearing for Matas i 2016/17 beregnes således:

Det vil sige, at 38,1% procent af Matas driftsomkostninger er i de faste omkostninger.

Kapacitetsgrad

Kapacitetsgraden måler, hvor stor en del af en virksomheds dækningsbidrag der går til at dække deres faste omkostninger. Kapacitetsgraden er en vigtig måleenhed for virksomheder at følge, da den kan give dem en indikation af, hvor effektivt de arbejder.

Kapacitetsgrad formel

Til beregning af kapacitetsgrads, skal man bruge de følgende 2 nøgletal: dækningsbidrag og faste omkostninger. Dækningsbidraget finder du ved at trække dine variable omkostninger fra din omsætning:

Omsætning – Variable omkostninger = Dækningsbidrag.

De faste omkostninger finde du i virksomhedens årsregnskab.

Kapacitetsgraden angives ikke i procent, men i antal antal. Den viser, hvor mange gange dækningsbidraget dækker de faste omkostninger. Jo højere tallet er, desto bedre er kapacitetsudnyttelse.

Eksempel:

Kapacitetsgraden formlen for Matas beregnes således

Matas Kapacitetsgrad lå på 1,42. Dvs, at Matas kan dække de faste omkostninger 1,42 gange med dækningsbidraget.

Nulpunktsomsætning

Nulpunktsomsætning giver et indblik i, hvor meget en virksomhed kan omsætte i en given tidsperiode, for at få et omsætning, der går i 0.

Enhver virksomhed har adskillige nøgletal, afkastningsgrad, overskudsgrad, Soliditetsgrad og mm. Nulpunktsomsætningen er en af de mange “populære” nøgletal. Nulpunktsomsætning beregnes for at finde ud af, hvor meget virksomheden skal tjene i en bestemt periode, før omsætningen er 0.

Dvs, at hvis virksomheden omsætter for mindre end nulpunktsomsætningen, så vil virksomheden have et underskud for perioden. Omvendt hvis virksomhedens omsætter over nulpunktsomsætningen, så vil virksomheden gå ud med et overskud.

Men hvorfor er det vigtig for en virksomhed, at kende til deres nulpunktsomsætning? Enhver virksomhed har brug for at vide, hvor meget man som minimum skal indtjene, så det er muligt at dække de variable og faste omkostninger. Ved at vide hvad de minimum skal tjene, kan virksomheden vide hvor hårdt eller lidt arbejde der kræves, for at nå nulpunktsomsætningen.

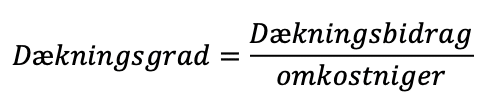

Det er vigtigt at kende en virksomheds nulpunktsomsætning. Men hvordan kommer man frem til den. De 2 variable som man skal kende til, før man kan beregne nulpunktsomsætningen formlen er: De faste omkostninger og dækningsgraden.

Nulpunktsomsætning formel

Som tidligere sagt. Skal man bruge 2 nøgletal for at beregne nulpunktsomsætningen formlen: Dækningsbidraget og de faste omkostninger

De faste omkostninger kan du nemt finde i virksomheden regnskab. Dækningsgraden er dog lidt sværere at finde frem til. For at finde dækningsgraden, skal man bruge følgende formel:

Når du har fundet dækningsgraden, kan du bruge nulpunktsomsætning formel.

Nulpunktsomsætningen beregnes således:

Eksempel:

I 2016/17, havde matas en dækningsgrad på 46,6.

Nulpunktsomsætningen for matas i 2016/17 beregnes således:

Det vil sige, at omsætningen i Matas skal være på 2,442 mio. kr., så dækningsbidraget kan dække de faste omkostninger. Hvis omsætningen er større end 2,442 mio., så opnår Matas en profit og modsat hvis omsætningen er lavere end 2,442 mio. kr, så mister matas penge.

Sikkerhedsmargin

Som supplement til nulpunktsomsætning, kan man beregne. hvor stor en procentdel af omsætningen virksomheden kan tåle at miste uden at komme under nulpunktsomsætningen. Dette kaldes sikkerhedsmargin.

Sikkerhedsmargin formel

Sidste indtjeningsevne nøgletal er sikkerhedsmargin. For at beregne sikkerhedsmargin, skal man bruge følgende 2 nøgletal: Omsætningen og nulpunktsomsætningen.

Omsætningen kan man nemt finde i en virksomheds årsregnskab.

Nulpunktsomsætningen skal man beregne sig frem til. Du kan se nulpunktsomsætning formlen foroven.

Sikkerhedsmargin formlen, ser sådan her ud:

Eksempel:

Sikkerhedsmargin formel for matas i 2016/17 beregnes således:

Det vil sige at virksomheden kan tåle at miste 29,5% af omsætningen. Hvis de mister mere end 29,5% af omsætningen, så kommer de under nulpunktsomsætningen, hvilket vil sige at de mister penge.

Konklussion

Ved at analysere en virksomheds indtjeningsevne, kan du nemt og hurtigt finde svagheder i virksomheden og derved komme med løsninger til hvordan virksomheden kan skabe mere overskud fra deres omsætning. Dette kan være ved at ændre strukturen i virksomheden eller forbedre arbejdsindsatsen. Alt dette kan du finde ud af vha. Indtjeningsevne.

Gratis regningsprogram

Virksomhedsejere skal bruge en masse tid på administrative opgaver som fakturering, afregne moms og bogføring af regninger.

Disse administrative opgaver kan tage meget tid, og det er svært at holde styr på det hele, når du har travlt med at drive din virksomhed.

Billy.dk er her for at hjælpe. Billy.dk tilbyder et gratis faktureringsprogram, der gør det nemt at sende fakturaer, afregne moms og bogføre regninger med få klik, helt gratis. Desuden er programmet sikkert og nemt at bruge.

Så hvad venter du på? Opret et gratis konto hos Billy.dk